Muitos brasileiros acreditam que investir no mercado financeiro é um privilégio de quem possui rendas elevadas ou grandes quantias acumuladas. No entanto, especialistas em educação financeira alertam que esperar o final do mês para guardar o que sobrar do salário é um dos erros mais comuns e prejudiciais ao planejamento financeiro.

A recomendação central para quem deseja mudar essa realidade é a inversão da lógica de consumo. Em vez de tratar o investimento como o resíduo dos gastos mensais, a orientação é que a pessoa separe uma parcela da renda logo após o recebimento do salário, tratando a poupança como uma despesa prioritária e obrigatória do orçamento.

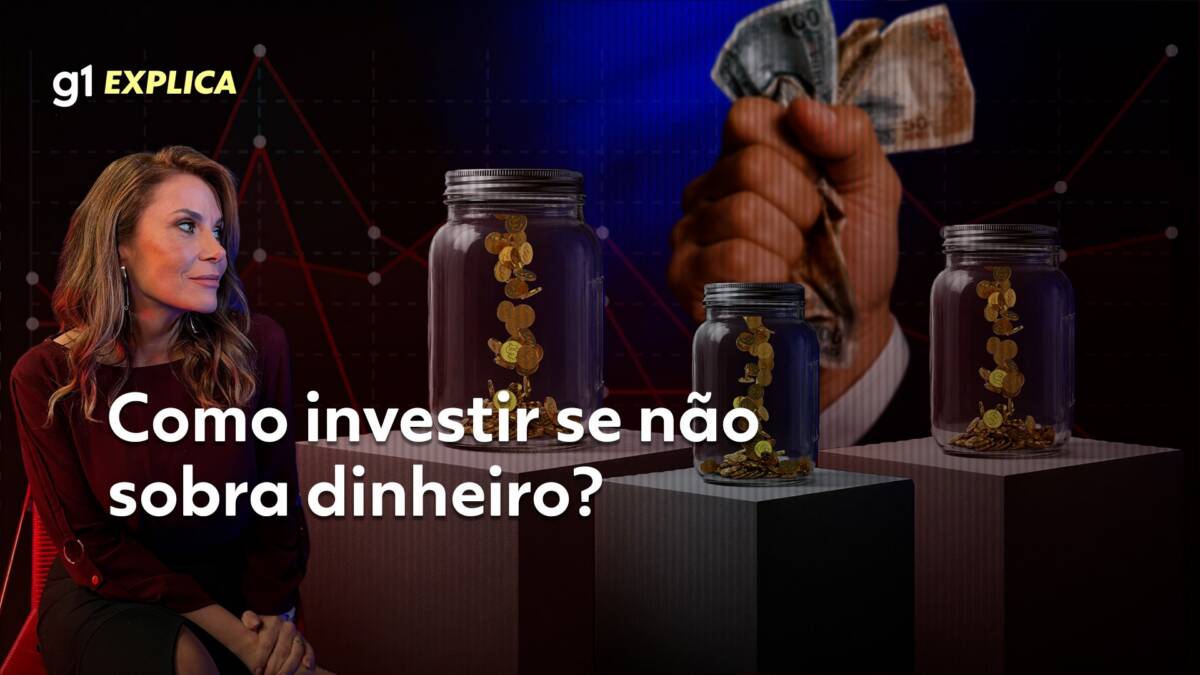

Para organizar essa transição, uma das estratégias mais indicadas é a chamada “teoria dos três potes”. Esse método consiste em dividir a renda mensal em três categorias distintas, garantindo que o indivíduo cubra suas necessidades imediatas sem negligenciar a segurança futura.

O primeiro pote é destinado aos gastos do dia a dia, que englobam as despesas correntes como aluguel, alimentação, transporte e contas de luz e água. O segundo pote é focado na reserva de segurança, um montante destinado a emergências imprevistas, evitando que o cidadão precise recorrer a empréstimos com juros altos em momentos de crise.

O terceiro pote é voltado para investimentos de longo prazo e objetivos específicos. Aqui entram as aplicações para a compra da casa própria, planejamento de viagens ou a composição de uma carteira para a aposentadoria, buscando rentabilidades que superem a inflação e preservem o poder de compra do dinheiro.

Como regra de bolso, especialistas sugerem a distribuição de 60% da renda para despesas correntes, 30% para a segurança financeira e 10% para investimentos no futuro. Contudo, ressalta-se que esses percentuais são flexíveis e podem variar conforme a realidade socioeconômica de cada pessoa.

O ponto fundamental não é o valor inicial investido, mas a criação do hábito de investir regularmente. Mesmo que o percentual inicial seja pequeno, a constância e o efeito dos juros compostos ao longo do tempo são as ferramentas mais eficazes para a construção de estabilidade financeira.

Com informações do G1